Инвестиции в жилую недвижимость или банковский депозит: сравнительный анализ доходности в 2025 году

Какие квартиры наиболее популярны для инвестиций?

Одним из самых распространённых направлений инвестирования в Казахстане остается покупка жилой недвижимости с целью последующей сдачи в аренду. На фоне высокой инфляции, колебаний на валютном рынке и ограниченного набора доступных инструментов для розничных инвесторов, вложения в квартиры продолжают рассматриваться как способ защиты капитала и формирования пассивного дохода.

Среди форматов квартир, наиболее востребованных среди инвесторов, стабильно лидируют 1- и 2-комнатные квартиры — они демонстрируют высокую ликвидность, сравнительно невысокий порог входа и устойчивый спрос как на продажу, так и в аренду.

Анализ структуры предложений по аренде в крупнейших городах Казахстана — Алматы, Астане и Шымкенте — подтверждает эту тенденцию:

- В Алматы доля 1-комнатных квартир составляет 34%, 2-комнатных — 44%, что вместе даёт 78% всего объёма арендуемого жилья в массовом сегменте.

- В Астане наблюдается схожий показатель: 1-комнатные — 38%, 2-комнатные — 40%, в сумме — 78%.

- В Шымкенте формат 1-комнатных несколько уступает: 30%, но 2-комнатные занимают 46%, итого — 76%.

1-комнатные квартиры — это доступный вход в инвестиционную недвижимость. Они востребованы у студентов, молодых специалистов, одиночных арендаторов. Их проще сдать в аренду, особенно в крупных агломерациях, где высокая мобильность населения.

2-комнатные квартиры — это универсальный формат: они интересны как для арендаторов, так и для дальнейшей перепродажи семьям, парам с детьми и пенсионерам. Кроме того, они зачастую обладают более выгодной стоимостью за квадратный метр в пересчёте на общую площадь, чем «однушки».

В данной статье мы проанализируем, насколько сегодня оправдано инвестировать в такие объекты недвижимости в Алматы — с учетом рыночных цен, арендных ставок, налогов, эксплуатационных расходов, инфляции и альтернатив в виде банковских депозитов. Также будет рассмотрен эффект от роста стоимости жилья и арендных ставок на итоговую доходность.

Доход от аренды: какие цифры сегодня?

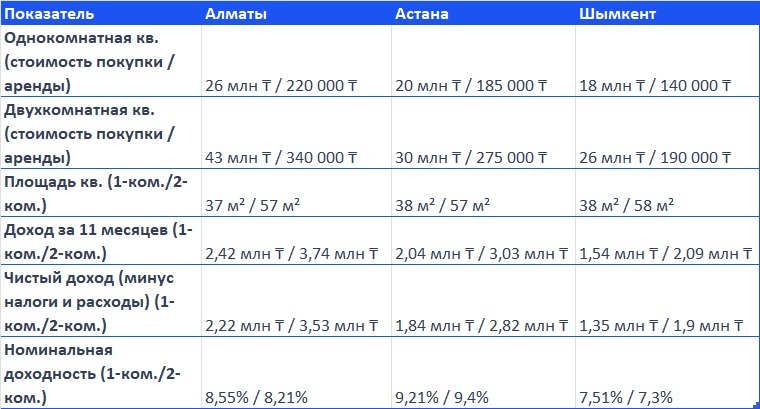

Аренда жилья остаётся одним из главных источников дохода для инвесторов в недвижимость. Однако уровень доходности может существенно различаться в зависимости от города, стоимости входа, ставок аренды и эксплуатационных расходов. Ниже приведён сравнительный анализ по Алматы, Астане и Шымкенту на март 2025 года.

Арендный потенциал и сезонные простой

Для всех трёх городов учтён один месяц простоя в год — это отражает реалии рынка: смена арендаторов, простой зимой или во время мелких ремонтов. Как видно из таблицы, доходность выше в Астане и Шымкенте, где стоимость входа ниже при схожем уровне арендной ставки. В Алматы наблюдается более стабильный спрос, но и порог входа самый высокий.

Расходы: налоги и эксплуатационные затраты

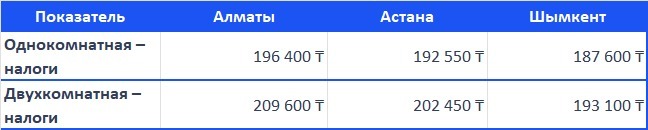

Для корректной оценки доходности инвестиций в недвижимость важно учитывать не только валовой доход от аренды, но и сопутствующие ежегодные расходы. К ним относятся:

- налоговая нагрузка, если сдача осуществляется легально через ИП (например, на основе патента);

- обязательные социальные отчисления;

- эксплуатационные затраты, включающие текущее обслуживание, ремонт, замену бытовой техники, износ мебели и пр.

Для целей модели предполагается регистрация индивидуального предпринимателя на патентной системе налогообложения с минимальными ежемесячными отчислениями, что является наиболее распространенным подходом на практике.

При эксплуатации квартиры возможно возникновение дополнительных затрат, связанных с мелким ремонтом, обновлением мебели или заменой бытовой техники. Такие расходы носят нерегулярный характер и зависят от интенсивности использования жилья, длительности аренды, состояния интерьера и оборудования. В расчетах они не учитываются напрямую, однако инвестору следует быть готовым к потенциальным издержкам подобного рода.

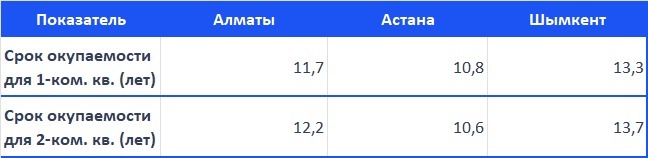

Оценка срока окупаемости

Хотя средняя номинальная доходность по всем городам колеблется в пределах 7,3–9,4%, срок окупаемости инвестиции (без учёта роста стоимости недвижимости) составляет от 10,6 до 13,7 лет, в зависимости от города и метража.

Ключевые выводы по городам

- Астана показывает наивысшую доходность как по однокомнатным, так и по двухкомнатным квартирам. Это связано с относительно низкой стоимостью входа и высоким уровнем спроса со стороны молодой аудитории и переезжающих специалистов.

- Алматы остаётся наиболее стабильным рынком, с высоким уровнем платежеспособности арендаторов и низкими рисками простоя, несмотря на более высокий порог входа и чуть ниже доходность.

- Шымкент предлагает низкую стоимость покупки, но и наименьшую доходность. Однако здесь привлекательны более доступные инвестиционные пакеты и потенциальный рост цен в будущем.

Влияние изменения цен на рынке жилья

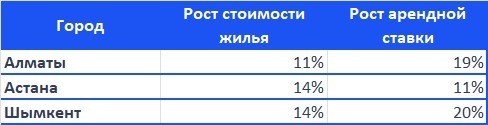

Прибыльность инвестиций в недвижимость складывается не только из арендных поступлений, но и из прироста стоимости самого актива. В условиях инфляционной экономики и ограниченного объема качественного жилья в крупных городах, рост цен на недвижимость становится ключевым драйвером общей доходности.

Анализ данных по трем крупнейшим городам Казахстана — Алматы, Астане и Шымкенту — показывает, что рынок вторичного жилья демонстрирует устойчивый рост с 2020 года. Несмотря на краткосрочное снижение в 2024 году, в 2025 году рынок начал восстанавливаться.

Среднегодовые темпы роста стоимости жилья и аренды:

С учетом этих темпов можно спрогнозировать потенциальное увеличение стоимости квартир и доходов от аренды в ближайший год.

Прогноз прироста стоимости квартир через год:

Прогноз роста арендной платы через год:

Анализ совокупной доходности: аренда + прирост стоимости

При оценке инвестиционной привлекательности жилья важно учитывать не только текущую арендную доходность, но и потенциальный прирост стоимости недвижимости. В условиях стабильного роста цен на жильё общая доходность инвестора становится значительно выше.

Как видно из таблицы выше, Астана остаётся наиболее доходным направлением, особенно по двухкомнатным квартирам, где совокупная номинальная доходность достигает 23,4%. За ней следует Шымкент, которая также демонстрирует высокую доходность на уровне 21,51%. Алматы также сохраняет достойные показатели — до 19,55%.

Такой уровень доходности делает жилую недвижимость, особенно в центральных районах крупных городов, более выгодной альтернативой банковским депозитам и другим инструментам с низким риском.

Альтернатива: инвестиции в банковский депозит

Инвестиции в недвижимость традиционно рассматриваются в Казахстане как один из наиболее стабильных и понятных способов приумножения капитала. Однако важно сравнивать доходность с другими инструментами, прежде всего — банковскими депозитами, особенно с учётом государственной системы страхования вкладов.

По состоянию на март 2025 года крупнейшие банки второго уровня предлагают следующие эффективные ставки (ГЭСВ) по срочным вкладам:

Однако стоит учитывать, что срок размещения также влияет на доходность — для слишком коротких или, наоборот, избыточно длинных вкладов банки устанавливают менее выгодные условия по сравнению со стандартными программами.

В связи с этим, для сохранения доступа к наиболее привлекательным ставкам, инвесторам целесообразно диверсифицировать объем средств между несколькими банками и сроками размещения.

Корректировка на инфляцию

В условиях высокой инфляции, достигшей 10% по состоянию на март 2025 года, при сравнении инвестиционных инструментов критически важно ориентироваться не только на номинальные показатели, но и на реальную прибыльность — то есть доход с поправкой на снижение покупательной способности денег.

После корректировки на инфляцию:

- Банковские депозиты обеспечивают реальную доходность на уровне 5,15%–6,36% годовых, в зависимости от условий и ставок конкретного банка;

- Инвестиции в аренду жилой недвижимости демонстрируют более высокую реальную отдачу:

Заключение

Анализ доходности от инвестиций в жилую недвижимость в трёх крупнейших городах Казахстана — Алматы, Астане и Шымкенте — показывает, что даже при высоком инфляционном фоне данный класс активов остаётся конкурентоспособным и способен обеспечить положительную реальную доходность.

Ключевые моменты:

- Астана выделяется как самое доходное направление. После корректировки на инфляцию (≈10%) и с учетом ежегодного роста цен на жильё, двухкомнатные квартиры в столице приносят реальную доходность около 13% годовых.

- Шымкент занимает второе место с реальной доходностью на уровне примерно 11%, что объясняется относительно низкой стоимостью входа и стабильным спросом.

- Алматы, несмотря на высокую базовую стоимость и стабильный спрос, показывает реальную доходность около 9%, что всё же остаётся привлекательным при условии сохранения ликвидности и устойчивых арендных потоков.

В совокупности доходность рассчитывалась не только на основе арендных поступлений и налоговых отчислений, но и с учётом прироста стоимости недвижимости — рост цен на жильё, составляющий в среднем около 11% в год, значительно повышает общий инвестиционный эффект. Таким образом, совокупный источник дохода (аренда плюс капитализация) позволяет существенно превзойти показатели по банковским депозитам.

Вывод:

Инвестиции в жилую недвижимость, особенно в Астане и Шымкенте, представляют собой обоснованный выбор для инвестора, ориентированного на сохранение и рост капитала в условиях инфляционного давления и нестабильной макроэкономической среды. Учитывая двойной источник дохода — регулярный денежный поток от аренды и рост стоимости активов — реальная доходность таких инвестиций существенно превосходит доходность традиционных финансовых инструментов, таких как банковские депозиты.