За последние пять лет рынок недвижимости Казахстана демонстрировал чередование фаз роста, корректировок и стабилизации. Объём рынка увеличивался как в жилом, так и в коммерческом сегменте, что говорит о развитии отрасли. При этом цены на жильё в республике в отдельные периоды изменялись скачкообразно, реагируя на внешние и внутренние вызовы.

Рост цен на жильё и коммерческую недвижимость

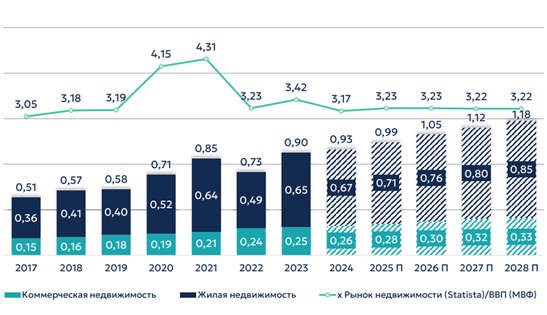

По данным Statista и МФЦА, в 2019 году объём рынка недвижимости в Казахстане составлял 0,58 трлн долларов, из которых 0,4 трлн приходилось на жильё и 0,18 трлн на коммерческую недвижимость. В 2021 году произошёл скачок: совокупный рынок достиг 0,85 трлн долларов, в том числе жилой сегмент — 0,64 трлн, коммерческий — 0,21 трлн. Это отражает общий рост инвестиционной активности в отрасли. В 2023 году рынок недвижимости вновь пошёл вверх: объём достиг 0,90 трлн долларов, из которых 0,65 трлн — жильё и 0,25 трлн — коммерческие объекты. Прогноз на 2024–2028 годы предполагает дальнейшее укрепление обоих сегментов, особенно коммерческого.

Распределение рынка недвижимости Казахстана ($ трлн)

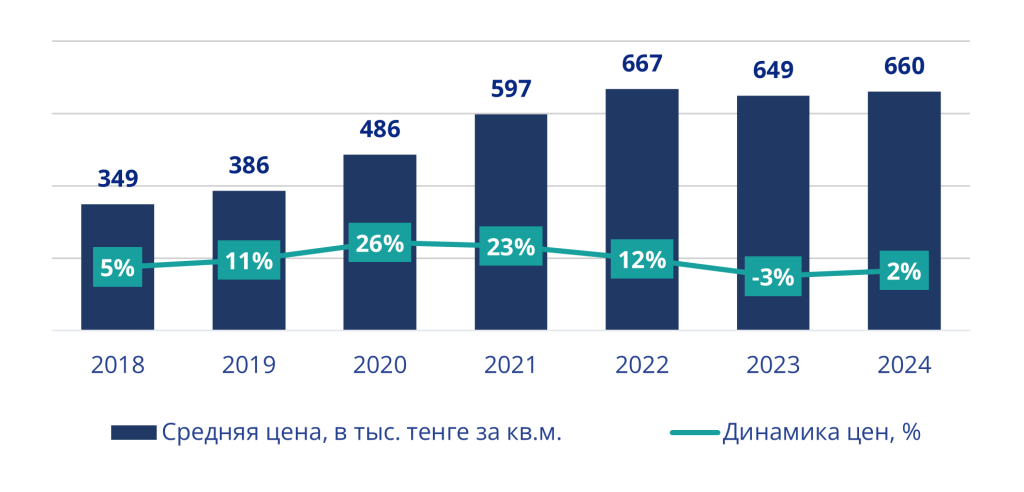

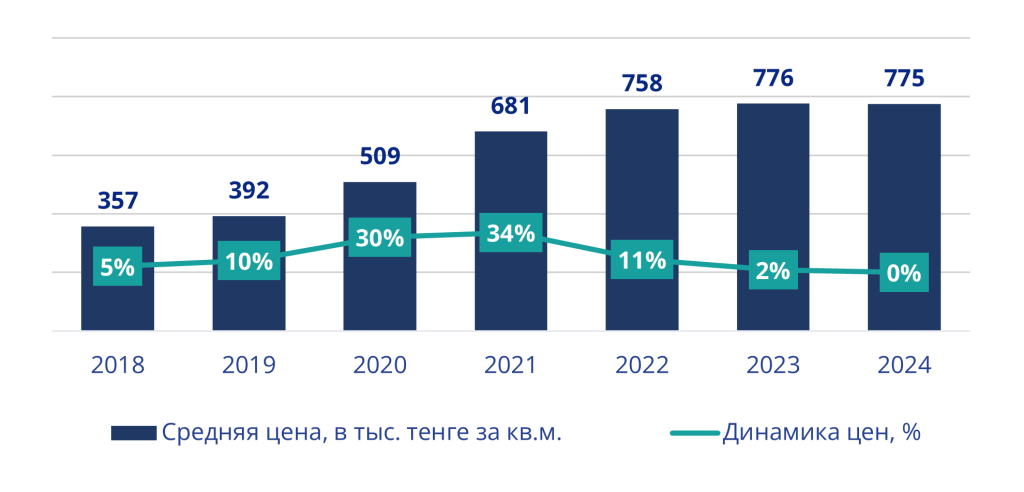

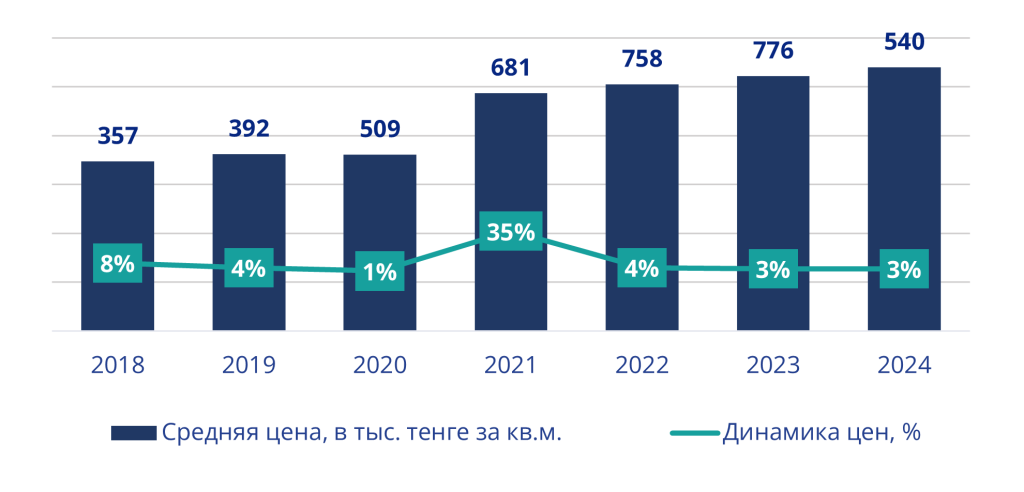

Рост объёмов сопровождается и динамикой цен. В Алматы средняя цена квадратного метра жилья на первичном рынке с 2018 по 2023 год увеличилась с 349 до 649 тыс. тенге. Особенно резкий рост произошёл в 2020–2022 годах: +26% в 2020, +23% в 2021 и +12% в 2022 году. В 2023 году зафиксировано небольшое снижение на 3%, что можно интерпретировать как рыночную коррекцию после стремительного роста. На вторичном рынке в Алматы аналогичная картина: рост цен с 357 тыс. тг в 2018 до 776 тыс. тг в 2023, с пиковыми приростами +30–34% в 2020–2021 годах и замедлением до 2% в 2023 году.

Изменение цен на первичном рынке жилья Алматы

Изменение цен на вторичном рынке жилья Алматы

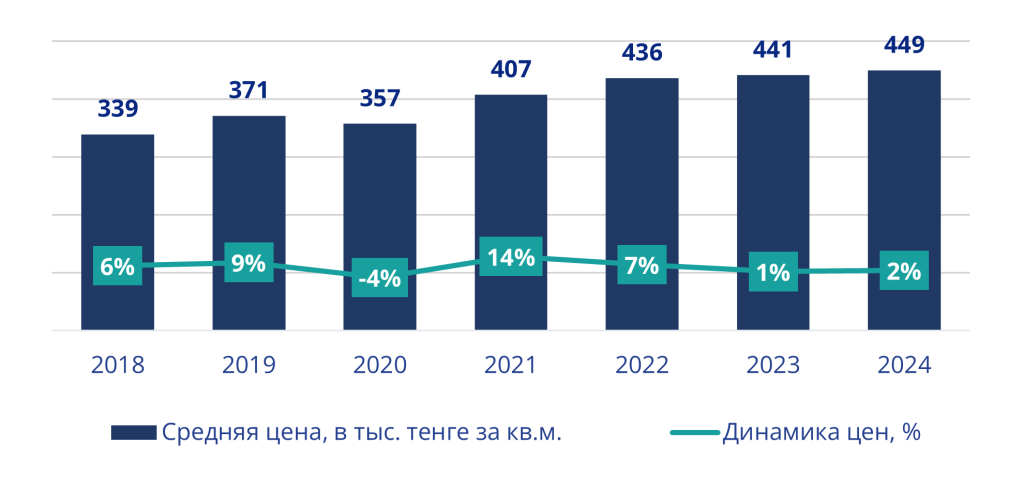

В Астане аналогичная динамика: на первичном рынке цены выросли с 339 тыс. тенге в 2018 до 441 тыс. в 2023 году. Особенно заметный рост пришёлся на 2021 год (+14%) и 2022 год (+7%). Вторичный рынок демонстрировал рост с 347 тыс. до 522 тыс. тенге за кв.м. в тот же период, с пиковым скачком на 35% в 2021 году и постепенным замедлением до 3% в 2023 году.

Изменение цен на первичном рынке жилья Астаны

Изменение цен на вторичном рынке жилья Астаны

Причины роста

Рост цен обусловлен несколькими факторами. Во-первых, на протяжении 2020–2022 годов наблюдался отложенный спрос, вызванный пандемией, и массовое использование пенсионных накоплений для покупки жилья. Во-вторых, удорожание строительных материалов и рост логистических затрат повлияли на себестоимость нового жилья. В-третьих, фиксируется устойчивая тенденция к укреплению коммерческого сегмента: в 2023 году он составил 0,25 трлн долларов, против 0,15 трлн в 2017 году. Это сопровождается ростом интереса к офисной, торговой и складской недвижимости.

Изменения спроса и предложения

За последние пять лет структура спроса на рынке жилья претерпела заметные изменения. В 2020 году на фоне запуска льготных ипотек и возможности использовать пенсионные накопления спрос резко вырос. Особенно активен был вторичный рынок, где жильё быстрее доступно к заселению. Это вызвало ускоренный рост цен в 2020–2021 годах.

На первичном рынке предложение отставало от спроса: стройки замедлялись, сроки сдачи сдвигались, особенно в 2020 году. Однако начиная с 2022 года наблюдается стабилизация. В Алматы и Астане в 2023 году цены на первичное жильё показывали умеренную динамику: в Алматы — снижение на 3%, в Астане — рост всего на 1%. Это говорит о насыщении рынка и адаптации застройщиков.

На вторичном рынке, особенно в Алматы, наблюдается консолидация: после резкого роста в 2021 году спрос сосредоточился на объектах с хорошей локацией и состоянием. Цены в 2023 году в Алматы выросли лишь на 2%, в Астане — на 3%, что отражает общую стабилизацию сегмента.

В коммерческой недвижимости спрос сместился в сторону многофункциональных пространств и складской логистики. На фоне роста e-commerce и потребностей relocating-компаний увеличился интерес к гибким офисным пространствам и индустриальным объектам, особенно в Астане.

Влияние внешних факторов

Пандемия COVID-19 и последующие меры реагирования оказали серьёзное влияние на рынок недвижимости. Снижение деловой активности, сбои поставок, рост цен на материалы привели к удорожанию строительства и ограничению ввода новых объектов в 2020–2021 годах.

Геополитические события 2022 года (отток капитала и людей из соседних стран) повысили спрос на аренду и покупку жилья и коммерческих площадей. Алматы и Астана стали центрами притяжения relocating-бизнесов, что усилило давление на рынок аренды и подтолкнуло к росту цен в сегменте офисов.

Финансовая политика также повлияла на рынок. Повышение базовой ставки в 2022–2023 годах сделало ипотеку менее доступной, но сдерживало инфляцию. К 2024 году, по мере стабилизации экономики, рынок начал возвращаться к умеренному росту без перегрева.

Активность иностранных инвесторов

Коммерческая недвижимость Казахстана в 2023–2024 годах демонстрировала устойчивый рост благодаря повышенному интересу со стороны иностранных инвесторов. Объём сегмента увеличился с 0,24 до 0,25 трлн долларов, и прогноз на 2028 год составляет 0,33 трлн, что говорит о позитивных ожиданиях.

Офисные и складские площади стали приоритетом для вложений. Высокая заполняемость объектов класса A и рост арендных ставок, особенно в Алматы, делают этот сегмент привлекательным для внешнего капитала. Также активно развивается инфраструктура под логистику, в том числе при поддержке государственных программ.

Правительство и МФЦА продвигают инструменты коллективного инвестирования (REIT), что повышает прозрачность рынка и его инвестиционную привлекательность. По мере развития этой инфраструктуры ожидается дальнейшее укрепление коммерческого сегмента и расширение круга участников.

Таким образом, рынок недвижимости Казахстана за последние пять лет прошёл через период резкого роста, частичной коррекции и текущей стабилизации. Данные указывают на постепенное укрепление как жилого, так и коммерческого сегментов, при этом последние показывают более выраженную инвестиционную динамику и устойчивый интерес со стороны иностранных инвесторов.

Если вас интересует аналитика по рынку недвижимости, обращайтесь в Colliers Kazakhstan. Наша компания уже более 25 лет оказывает профессиональные услуги в сфере недвижимости в Казахстане. По всем имеющимся вопросам звоните по телефону +7 (727) 296-40-64.