Рынок складской недвижимости Алматы последовательно растет, одновременно с тем растет и интерес к данному сегменту от все большего количества представителей бизнеса. На рынке складской недвижимости крупнейшего города Казахстана наблюдается устойчивая тенденция к значительному превышению спроса над предложением. Это стимулирует как локальные, так и международные компании активно планировать и строить новые складские объекты в Алматы.

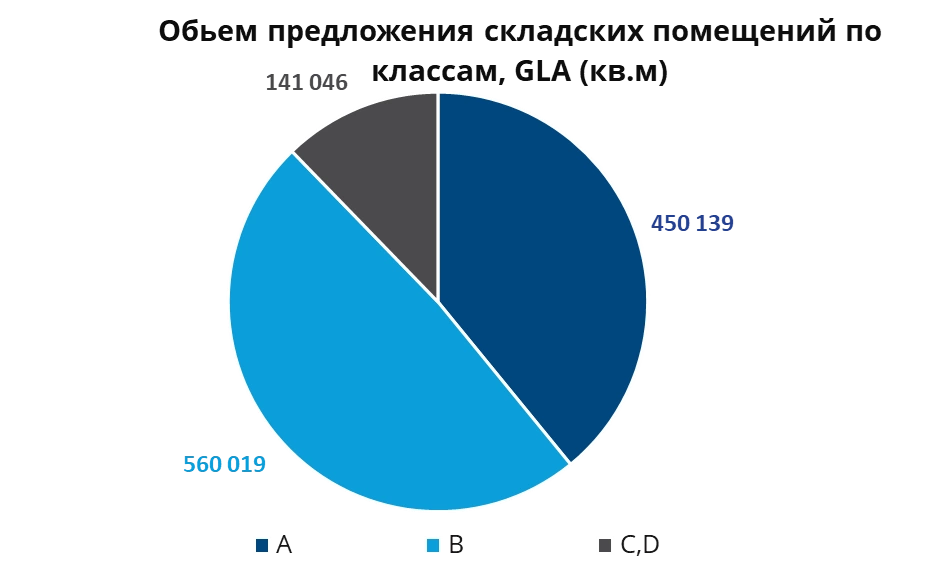

В то же время рынок складов в Алматы демонстрирует повышенную волатильность: в условиях растущего товарооборота объем предложения складских помещений в 2023 году остался на уровне предыдущего года, составив 1,2 млн. кв. м. На рынке наиболее качественных складских площадей наблюдается преобладание объектов класса «А» и «В», такие классы наиболее популярны у потенциальных арендаторов и занимают долю около 87% всего рынка.

Склады классов «А» и «В» показывают идентичную динамику роста объема площадей за последние несколько лет, последовательно увеличивая свою долю в общем объеме площадей складской недвижимости. То, что склады класса «А» являются самым быстрорастущим сегментом, а также высокий уровень загруженности данного класса, говорит о том, что спрос на данный тип складской недвижимости непрерывно растет. Чаще всего складами данного класса интересуются большие участники рынка, международные компании, спрос которых направлен на максимально качественное складское хранение. В 2024 году планируется строительство ряда комплексов класса «А», общей площадью около 100 тыс. кв. м.

Доля складских объектов классов «C» и «D» снижается год от года, что свидетельствует о падающем спросе на эти типы помещений. Основная причина кроется в том, что такие склады не соответствуют возрастающим требованиям участников рынка. Сегодня бизнесы все чаще ищут более современные и высококачественные объекты, способные удовлетворить их растущие потребности.

Подробнее о классификации складской недвижимости вы можете прочитать по ссылке.

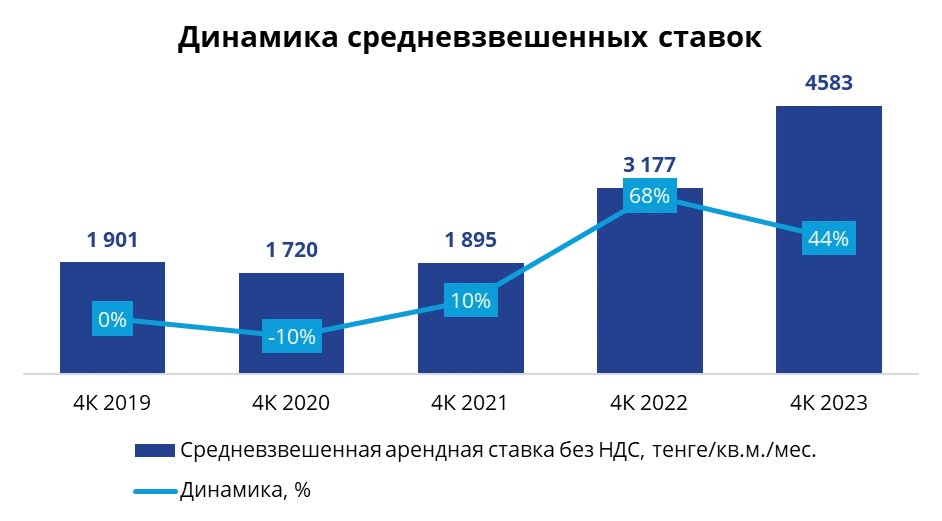

Арендные ставки на складскую недвижимость демонстрируют сильную зависимость от уровня спроса на эти объекты. В последние годы, благодаря постоянному и устойчивому росту спроса, наблюдается значительное повышение арендных ставок. Более того, прогнозируется, что этот тренд продолжится и в будущем.

Средневзвешенная арендная ставка без учета НДС на конец четвертого квартала 2023 года составила 4 583 тенге в месяц. Фиксируется увеличение средневзвешенной арендной ставки на 44% в сравнении с итогами 2022 года (3 177 тенге в месяц).

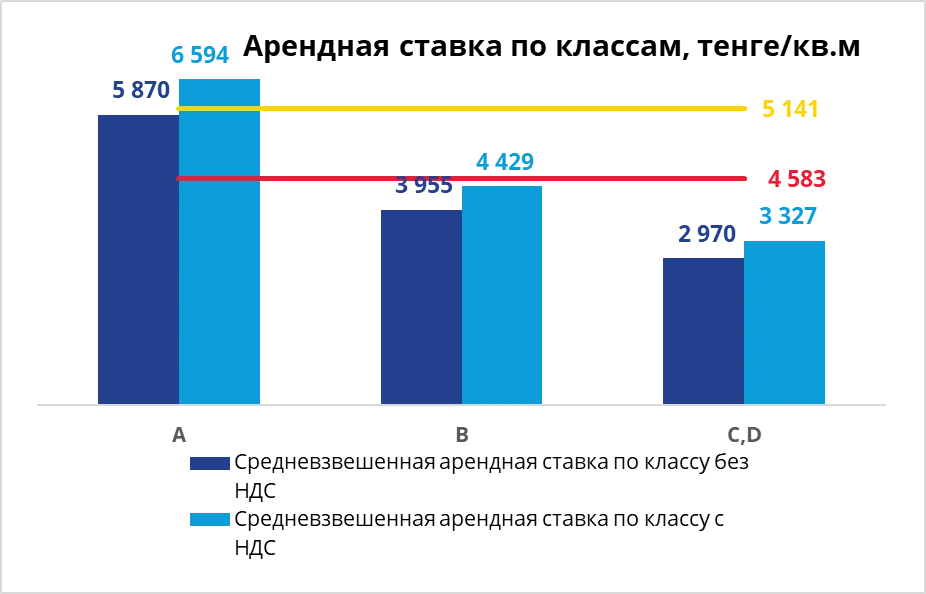

На фоне дефицита вакантных площадей запрашиваемые арендные ставки на функционирующие объекты класса «A» и будущие проекты класса «А» достигли отметки в 5 870 тенге за кв. м в месяц без НДС. Это на 19% выше, чем было в середине текущего года и на 48% больше показателя конца 2022 года.

В краткосрочной перспективе 2024 года ожидается дальнейший рост арендных ставок, обусловленный дефицитом вакантных площадей и ролью Казахстана в международном транзите. Прогнозируется рост спроса на ответственное хранение и услуги 3PL. Казахстан продолжит развиваться как значимое звено трансконтинентального моста Европа — Азия, что будет стимулировать спрос на складские помещения высокого класса.

Основные тенденции рынка складов в Алматы

- Отмечается тенденция на рынке, связанная с переходом к тарификации хранения на основе паллетомест. Данный вид тарификации является более унифицированным и привлекательным именно для складов класса «А» и «В», и поставщиков услуг 3PL. Данный переход, однако, значительно не повысил средний тариф за складское хранение, при этом замечена тенденция к увеличению общего среднего чека за счет ряда услуг помимо хранения, например сортировки, упаковки и разделении товаров на партии.

- В динамике объема площадей наблюдается незначительное снижение арендопригодных площадей, такая тенденция особенно видна в начале 2024 года к 3 кварталу 2023 года. Это изменение в общей площади складских помещений по сравнению с предыдущими периодами связано с переформатированием некоторых комплексов в фулфилмент-центры, которые рассчитаны на аренду малых площадей (около 100 кв. м) на короткий период. Фулфилмент-центр — это специализированный склад, который занимается комплексной обработкой заказов для интернет-магазинов и других компаний. Он предоставляет полный цикл логистических услуг, включая в себя прием и хранение товаров, их упаковку, сортировку и доставку. При этом одним из главных отличий фулфилмент центров от классической модели складских объектов является то, что обработка товаров может происходить в достаточно небольших партиях. Процесс трансформации складских помещений отражает текущие рыночные тренды и адаптацию инфраструктуры к требованиям современного бизнеса, что добавляет динамичности и гибкости рынку складской недвижимости в Алматы.

- На рынке складской недвижимости наблюдается тенденция роста спроса на внедрение IT-решений и увеличение технологического обеспечения в складском сегменте. Это включает в себя как улучшение программ электронного складского учета, так и использование систем управления складом (WMS), автоматизацию процессов с помощью робототехники, внедрение технологий подобных технологии интернета вещей (IoT) для отслеживания и мониторинга оборота, а также использование новых технологий для оптимизации управления запасами и повышения эффективности операций.

- Большая часть вводимых складских объектов строятся по системе BTS (Built to suit). Система BTS это подход в недвижимости, когда на этапе проектирования объекта уже известен будущий арендатор. В отличие от стандартного спекулятивного строительства, когда здания строятся для последующей продажи или аренды без учёта конкретных потребностей будущих пользователей, BTS обеспечивает создание объекта, который максимально удовлетворяет индивидуальные запросы клиента. При подобном подходе основные технические характеристики объекта в проекте выбираются исходя из нужд арендатора. Строительство склада по системе BTS обычно сопровождается заключением долгосрочного контракта аренды.

Основные игроки и прогнозируемый ввод объектов в эксплуатацию

Основными игроками на рынке 3PL услуг являются Damu Logistics, Continental Capital Asset Management (CCAM) и ILP Group. Совокупная предложение данных компаний составляет 286 тыс. кв. м складских помещений классов «А» и «В». Большая часть оперируемых ими объектов находится вблизи с крупными транспортными артериями, с удобным выездом на данные дороги. Наиболее подходящими по этим критериям районами, а также с точки зрения доступности земельных участков, являются Турксибский и Илийский районы.

Одним из крупнейших игроков рынка складской недвижимости является компания Damu Logistics. Общая площадь складских объектов данной компании превышает 120 тыс. кв. м, большая часть объектов определяются как объекты класса «А» и находятся в Илийском районе г. Алматы.

Несколько меньшим объемом площадей располагают компании ILP Group и ALG Company, которые оперируют 59 и 48 тыс. кв. м соответственно. Данные компании оперируют объектами класса А и специализируются на предоставлении 3PL услуг.

Большая часть объектов компании ILP Group располагаются в Турксибском районе г. Алматы. ILG Company также ведет свою деятельность в основном в Турксибском районе.

До конца 2024 года в Алматы и на прилегающих территориях будет построено несколько складских комплексов общей площадью около 200 тыс. кв. м. Наиболее перспективными районами с точки зрения развития складских объектов в данный момент являются Карасайский район Алматинской области, индустриальная зона Боралдай и село Коксай в Алатауском районе – большая часть новых объектов будут находится в данных точках.

Планируемые к вводу комплексы специализированы под предоставление 3PL услуг, что подтверждает указанную выше тенденцию к увеличению объема складов предоставляющих 3PL услуги в общей доле складской недвижимости.

Обращайтесь в Colliers Kazakhstan

Если вам нужна аналитика по рынку складской недвижимости в Казахстане или вас интересуют услуги консалтинга, обращайтесь в Colliers Kazakhstan. Звоните нам по телефону +7 (727) 296 4064.